为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,在改革完善贷款市场报价利率(LPR)形成机制过程中,确保区域差别化住房信贷政策有效实施,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,现就新发放商业性个人住房贷款利率有关事宜公告如下:

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

以上为中国人民银行公告〔2019〕第16号全文,通过上文可以看出:对新发放商业性个人住房贷款利率进行调整。

房贷利率是否会下降?

对于新政策实施时间和新旧合同的要求,央行规定,2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。

2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。

央行规定,定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。

廖志明就各地情况分析认为,上海是住房按揭贷款利率最低的大城市,首套房贷款利率95折较普遍,估计之后利率要比之前实际利率上调些。其他地方按揭贷款利率基本跟之前一样。考虑到未来LPR可能会下降,而基准利率不动,LPR定价可能更划算些。他同时认为,此次调整对银行净息差是好事,缓解息差下行压力。

央行同时规定,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。

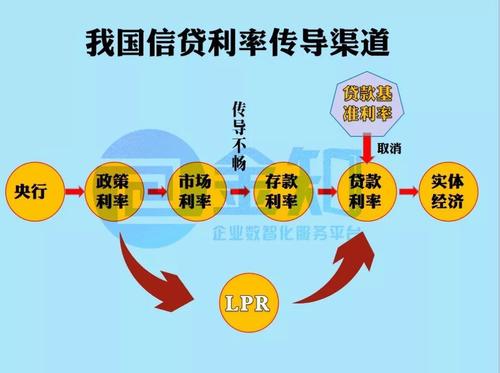

1,贷款利率定价彻底变化,以前是参照“贷款基准利率”上浮或者下调一定比例,现在变为“以最近一个月相应期限的LPR为定价基准加点形成”。(什么是LPR后文有详细解释)

2,首套房贷款利率不得低于LPR,二套房不得低于LPR+60个基点。照此计算,按8月20日5年期以上LPR为4.85%,即首套房利率不得低于4.85%;二套房贷利率不低于5.45%,与现有房贷实际最低利率水平基本相当。在这个大原则基础上,具体加点情况取决于当地房地产调控需求以及银行的定价。

3,一旦加点数字确定,合同期限内就不得更改;但贷款客户可以和银行约定如何重定LPR的利率,最短可“一年一调整”。

4,新政策于2019年10月8日起实施;之前的贷款仍按旧有政策执行,公积金暂不调整。

什么是LPR?

贷款市场报价利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款市场报价利率的集中报价和发布机制是在报价行自主报出本行贷款市场报价利率的基础上,指定发布人对报价进行计算,形成报价行的贷款市场报价利率报价平均利率并对外予以公布。目前向社会公布1年期和5年期以上贷款市场报价利率。

贷款市场报价利率(LPR)报价团目前由18家商业银行组成。原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。新增加的报价行都是在同类型银行中贷款市场影响力较大、贷款定价能力较强、服务小微企业效果较好的中小银行,能够有效增强LPR的代表性。市场利率定价自律机制依据相关文件确定和调整报价行成员,监督和管理贷款市场报价利率运行,规范报价行与指定发布人行为。

中国人民银行授权全国银行间同业拆借中心为贷款市场报价利率的指定发布人。每月20日(遇节假日顺延)9时前,以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

中国人民银行有关负责人就个人住房贷款利率答记者问

1.公告发布的背景是什么?

个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。同时,个人住房贷款利率也是房地产市场长效管理机制和区域差别化住房信贷政策的重要内容。为落实好“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,确保定价基准平稳有序转换,保持个人住房贷款利率水平基本稳定,维护借贷双方合法权益,人民银行发布公告,明确个人住房贷款利率调整相关事项。

2.改革后个人住房贷款利率如何定价?

改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

3.确定定价基准时,相应期限如何理解?

目前,LPR有1年期和5年期以上两个期限品种。1年期和5年期以上的个人住房贷款利率有直接对应的基准,1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。参考基准确定后,可通过调整加点数值,体现期限利差因素。

4.什么是利率重定价?

利率重定价是指,贷款银行按合同约定的计算方式,根据定价基准的变化确定形成新的贷款利率水平。公告明确个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

5.对于居民家庭有什么影响?

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。同时,人民银行分支机构将指导各省级市场利率定价自律机制及时确定当地LPR加点下限。与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。

6.何时实施?

2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。2019年10月8日前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。

原创文章,作者:开心电脑网,如若转载,请注明出处。